167.1 ПКУ. Адже: ставка податку становить 15% бази оподаткування щодо доходів, одержаних, у тому числі, але не виключно у формі заробітної плати, інших заохочувальних та компенсаційних виплат та виплат за цивільно-правовими договорами.

№ 108/95-ВР. ПДФО сплачується (перераховується) фізособою-роботодавцем до бюджету під час виплати оподатковуваного доходу єдиним платіжним документом.

ставка ПДФО – 18% та військовий збір – 1,5%.

Ставка податку становить 5% бази оподаткування щодо доходів: продаж більше одного разу на рік будинку, квартири, дачі, земельної ділянки в межах норм, та продаж об'єктів, що перебувають у власності менше трьох років.

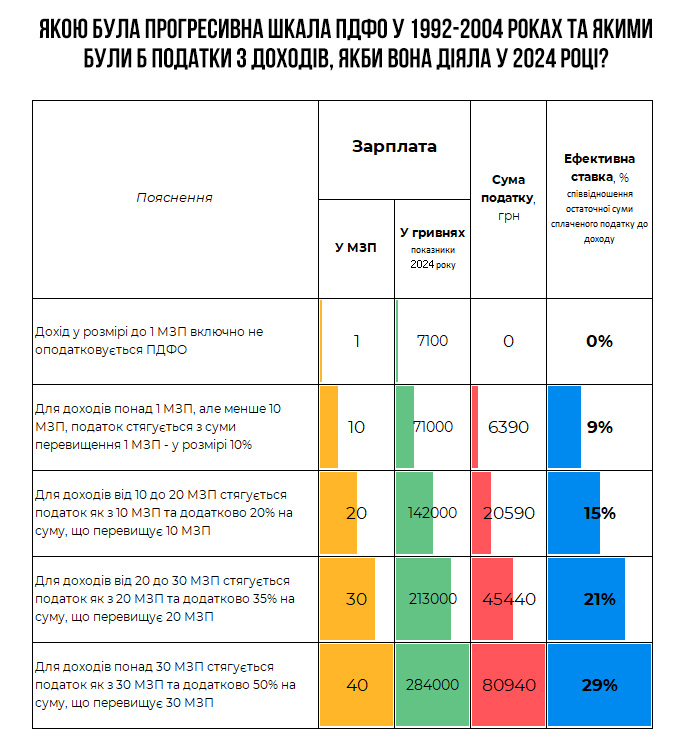

Наразі ставка головного збору, який українці сплачують із зарплат та інших надходжень – податку на доходи фізичних осіб (ПДФО) – становить 18%. Крім ПДФО, на доходи нараховується військовий збір у розмірі 1,5%.

Сплата цих податків має відбуватися під час безпосередньої виплати або ж протягом трьох банківських днів, якщо використовується готівка. Якщо дохід нарахований, але з поважних причин не виплачений, то ПДФО та військовий збір слід сплатити протягом місяця, наступного за місяцем, за який було нарахування.

Ставки ПДФО в Україні, що діяли раніше: з 01.01.2019 по 28.05.2020; з 01.01.2018 по 31.12.2018; з 01.01.2017 по 31.12.2017; з 01.07.2016 по 31.12.2016; з 01.01.2016 по 30.06.2016; з 01.01.2015 по 31.12.2015; з 02.08.2014 по 31.12.2014; …