Витрати майбутніх періодів не є речовим елементом оборотних фондів, це грошові витрати, здійснені в даному періоді, але будуть віднесені на собівартість продукції частинами в наступних періодах (раціоналізація і винахідництво, проектування різних заходів, придбання різного роду інформації).

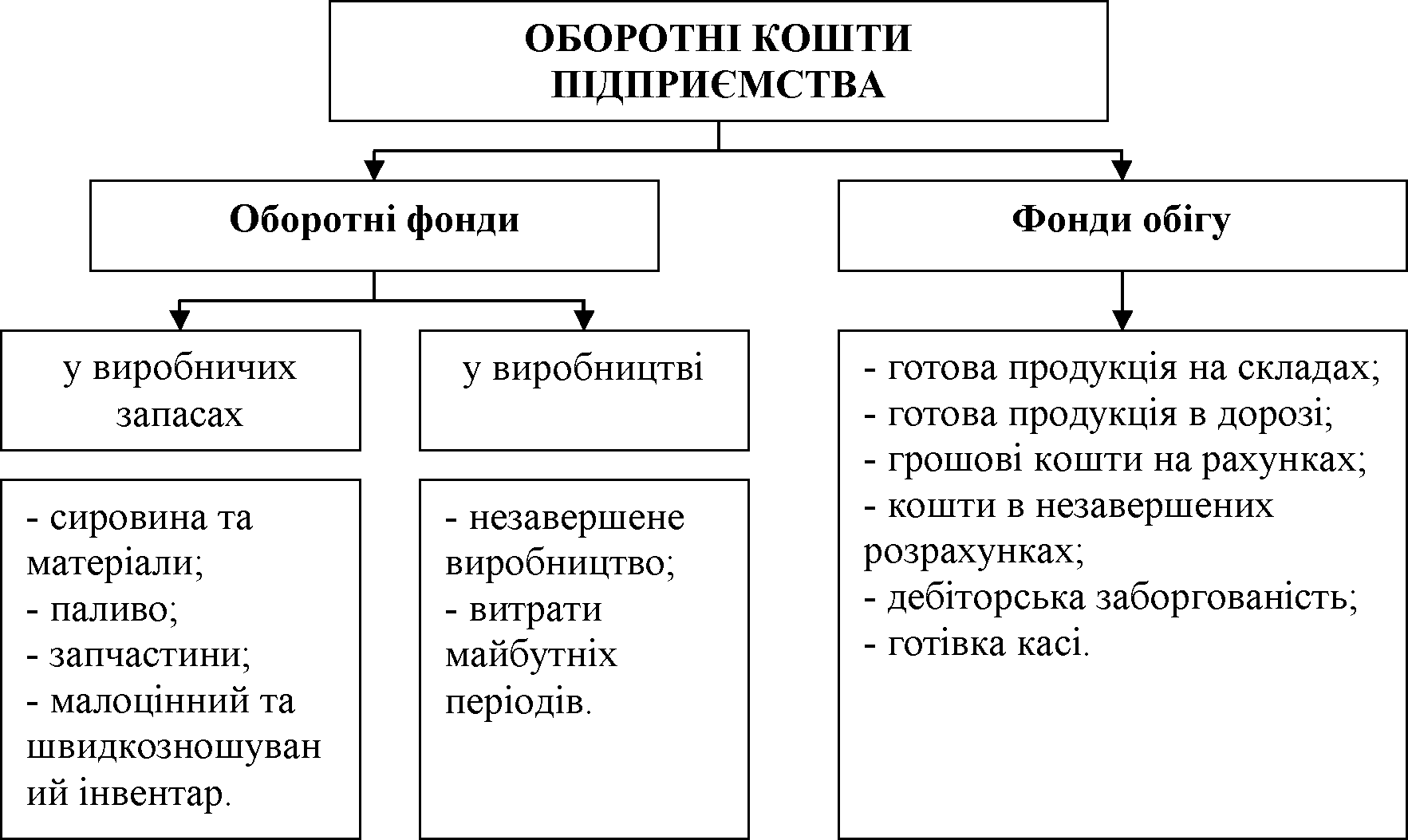

Оборотні засоби включають запаси матеріалів, залишки готової продукції, дрібне знаряддя з тривалістю використання не меншою 1 року, а також готівку; грошові засоби, вкладені капітали у виробничі оборотні й обігові фонди, джерелами утворення яких є власні й прирівняні до них позикові й залучені засоби.

До елементів оборотних фондів не належить:

- запаси сировини, матеріалів, палива

- вартість напівфабрикатів власного виготовлення

- незавершене виробництво

- вартість готової продукції

До основних фондів не належать: машини; обладнання; земельні ділянки.

За матеріально-речовій ознакою до складу оборотних активів включаються: предмети праці (сировина, матеріали, паливо і т. д.), готова продукція на складах підприємства, товари для перепродажу, грошові кошти і кошти в розрахунках [19].

Обігові кошти — це основний ресурс підприємства для сплати поточної заборгованості та придбання виробничих ресурсів.

Виробничі запаси становлять найбільшу частину оборотних фондів. У загальному обсязі оборотних фондів вони становлять до 70 %. До складу виробничих запасів входять: — сировина;