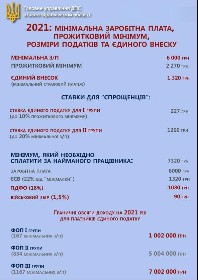

Зарплата працівника "на руки" та податки роботодавця з мінімалки у 2024 році Роботодавці утримують із зарплат працівників податки – 18% податку на доходи фізичних осіб (ПДФО) та 1,5% військового збору (ВЗ). Відповідно, на руки співробітники отримують меншу суму.26 груд. 2023 р.

За одного найманого працівника роботодавець буде платити щонайменше 8662 грн з 1 січня 2024 року. У цю суму входять зарплата (7100 грн), ЄСВ на рівні 22% від «мінімалки» (1562 грн). Окрім того, мінімальні утримання з працівника складуть 1278 грн ПДФО (18%) та 106,50 грн військового збору (1,5%).

Який загальний відсоток податків може утримувати (відраховувати) роботодавець при кожній виплаті заробітної плати? При кожній виплаті заробітної плати роботодавець повинен утримувати (відраховувати) по кожному працівнику наступні податки – податок на доходи фізичних осіб (ПДФО) 18% та військовий збір (ВЗ) 1,5%.

ФОП-роботодавець, як податковий агент, зобов'язаний своєчасно та повністю нараховувати, утримувати та сплачувати до бюджету податок на доходи фізичних осіб (далі – ПДФО) із суми оподатковуваного доходу працівника (зокрема, зарплати) за його рахунок, використовуючи ставку 18%. Це витікає із п. п. «а» 176.2, 168.1.1 ПКУ.

24 Закону України «Про оплату праці» від 24.03.1995 р. № 108/95- ВР). При виплаті заробітної плати підприємець зобов'язаний нараховувати єдиний соціальний внесок, а також утримувати із заробітної плати податок на доходи фізичної особи (далі — ПДФО) та військовий збір.

Перша ситуація, ФОПи звільняються від сплати ЄСВ, якщо вони отримуються пенсію за віком чи за вислугою років, або є особами з інвалідністю, або досягли віку, встановленого ст. 26 Закону України про ЄСВ. Тоді ФОПи можуть не сплачувати ЄСВ, але залишається добровільна сплата даного податку.

Податки, які повинні бути виплачені: ПДФО 18% – 900 грн; ЄСВ – 1100 грн; Військовий збір 1,5% – 75 грн При цьому ПДФО і …